最近、何かと「ラップ口座」という言葉を耳にすることが増えてきました。

ラップ口座とは、投資に関わる全てのことを金融機関に丸投げするサービスのことをいいます。

たしかに投資家側からしたら手間がかからないので非常に楽に思えますが、実は大きな落とし穴があります。

この記事では、そんなラップ口座の注意点に焦点を当てて解説していきます。

ラップ口座の基本

まず始めに、ラップ口座の基本から確認していきしょう。

ラップ口座とは

ラップ口座とは、資金の管理から資産運用、そして投資アドバイスに至るまでの全てを証券会社に任せ、投資を行う口座のことをいいます。

ラップ口座のラップ(wrap)は「包む」という意味で、包括的にサービスを提供するイメージです。

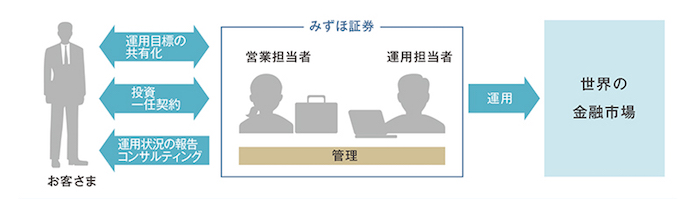

証券会社は投資家から運用方針についてヒアリングし、その運用方針に基づいて証券会社と投資家は投資一任契約を結びます。その契約内容に基づき、証券会社が投資家に代わり資産運用を行います。

ラップ口座を使った金融商品の購入の際には売買手数料がかかりませんが、ラップ口座内の資産の残高に応じて、手数料がかかります。手数料としては、年間2%前後が多いようです。

〈ラップ口座の仕組み〉

(引用:みずほ証券 https://www.mizuho-sc.com/product/wrap/index.html)

口座開設までの流れ

ラップ口座を開設する際には、証券会社の担当者と面談を行い、ローリスクで運用するのか、それともリスクを取った運用をするのか、今後の運用方針を決めます。

その後、証券会社と投資一任契約を結び、その運用方針に基づき、証券会社自ら金融商品への投資と管理・運用を行ってくれます。

〈運用方針の例〉

(引用:三井住友信託銀行 https://www.mizuho-sc.com/product/wrap/index.html)

元は富裕層向けのサービス

ラップ口座は、もともと富裕層向けのサービスで、最低投資額は数千万円から数億円に及んでいました。

しかし、最近では投資対象を投資信託に絞ることで、最低投資額を数百万円までに下げた「ファンドラップ」というラップ口座も出てくるようになりました。

最近ラップ口座が話題なのも、このファンドラップの出現によります。

ラップ口座の特徴

ここからは、ラップ口座の特徴について具体的に説明していきます。

手間をかけることなく投資ができる

ラップ口座の一番のメリットが、自分で手間をかけることなく、証券会社側に全ての資産運用を任せられることです。

金融商品の購入から、定期的なポートフォリオの見直しまで、証券会社が全て代行して行なってくれますので、投資家側の手を煩わすことなく、安心して資産運用を行うことが可能です。

手数料がかかる

ラップ口座を使う場合には、手数料がかかります。その手数料は、2%前後といわれています。

そのため、この手数料の金額よりも大きな収益を上げないことには、利益を上げることができません。

証券会社は手数料収入で儲けている

ラップ口座を使う際に忘れてはいけないのが、証券会社側が手数料収入で利益を得ていることです。

そのため、できるだけ投資家側から大きな金額を投資してもらいたいと考えているわけですし、投資家側に勧める商品も、なるべく手数料の高い商品になることが考えられます。

一方、投資家側としては、なるべく安い手数料で効率的な資産運用を行いたいはずです。

このように、ラップ口座では投資家側と証券会社側の利害が相反することが分かります。このことはしっかりと認識しておきましょう。

ラップ口座をやめた方がいい理由

ラップ口座はたしかに証券会社に資産運用を丸投げできるメリットがありますが、実はそれ以上にデメリットの方が大きいのが現状です。

こちらでは、ラップ口座をやめた方がいい理由について、解説していきます。

手数料が高すぎる

ラップ口座の一番の問題点が、その手数料の高さです。

一般的にラップ口座の手数料は2%前後といわれています。2%という手数料が必ずかかるということは、安定して2%を超える運用成果を上げ続けなければならないということになります。

例えば、仮に1000万円を投資すると、毎年20万円もの手数料がかかることになります。この20万円の手数料を支払う以上のメリットが、果たしてラップ口座にあるのか疑問に残るところです。

それならば、自分で資産運用を行なった方が、手数料の分だけ得すると考えられます。

信託報酬がかかる

ラップ口座を持っていると手数料がかかりますが、ラップ口座を通じて投資信託に投資している場合には、さらに信託報酬がかかります。

つまり、ラップ口座では手数料が二重に取られているようなものなのです。

しかも、ラップ口座で採用される投資信託は、必ずしも投資家側にとって最良の商品ではなく、系列の運用会社の売れ残りの投資信託の場合もあります。

この場合、自分で選ぶ際には絶対に購入しないような、信託報酬が高額な投資信託を購入させられる可能性もあります。

ラップ口座を利用するのではなく、自分で運用商品を決めた方がいいでしょう。

自分で運用した方がいい

結論から言うと、ラップ口座を通じてわざわざ投資を行う必要はなく、自分で運用商品を決めて投資をした方がいいでしょう。

証券会社側からしたら、少しでも高い手数料収入を得るインセンティブがあることになります。そのため、ラップ口座では必ずしも投資家にとって最良の投資アドバイスがされるとは言えないのが現状です。

それに、資産運用の判断を他人に全て任せるのは、お勧めできる方法ではありません。大切なのは、専門家からアドバイスをいただき、それに基づいて自分の判断で投資を行うことです。

まとめ

ここまで、ラップ口座について解説してきました。

ラップ口座は一見するとメリット盛りだくさんのように思えますが、実際のところはデメリットの方があまりにも多いことが分かります。

自分で汗水垂らして稼いだお金ですから、誰かに運用を丸投げするのではなく、自分の判断でしっかりと投資を行いましょう。

この記事へのコメントはありません。