安全性が高く、金利も高めな投資先として「個人向け国債」が人気のようです。個人向け国債は、債券といいつつも一定期間経過後は換金することができるため、非常に使い勝手がいい金融商品といえます。

今回はそんな個人向け国債について解説していきます。

(この記事は、過去に書かれた記事を2018年9月8日に加筆修正したものです。)

個人向け国債の基礎知識

そもそも個人向け国債とは

個人向け国債は、個人投資家を対象に発行された国債のことをいいます。

個人でも投資しやすいよう、額面金額1万円から投資が始められ、さらに最低金利として0.05%が保証され、発行から1年経過すればいつでも中途換金可能なのが特徴です。

また、国債ですので、日本政府が破綻しない限りは確実に利子と元本が保証されているのも嬉しい点です。

個人向け国債の商品ラインナップ

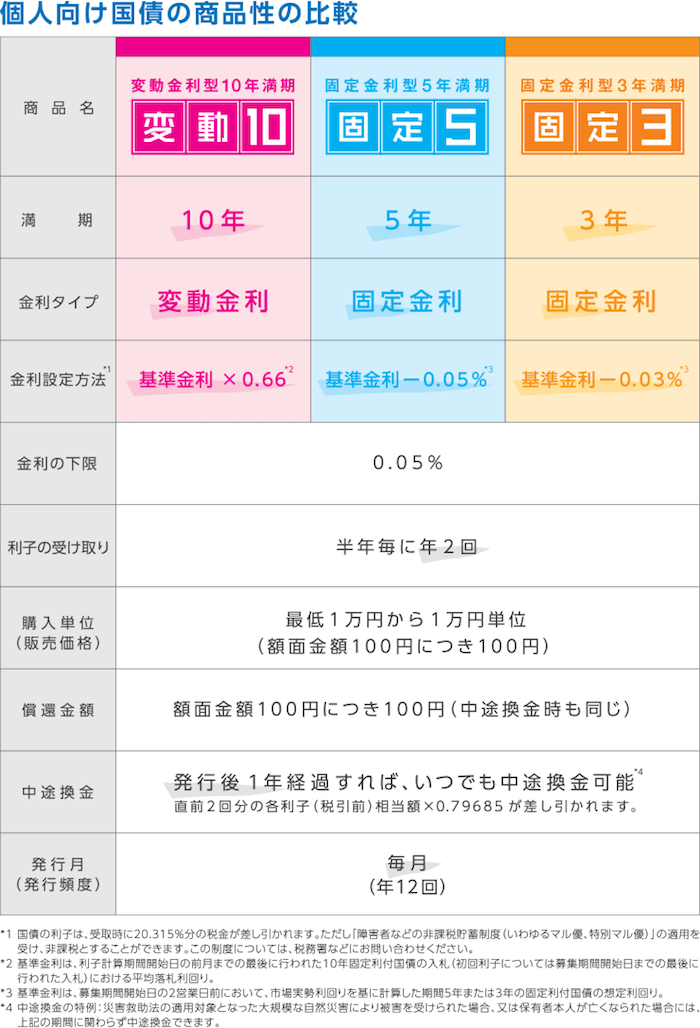

個人向け国債は3種類用意されています。いずれの商品も、最低金利が保証され、金利が0.05%を下回ることはありません。

変動10

変動10は、半年ごとに金利が見直される変動金利型の国債で、満期が10年に設定されています。

今後金利が上がると予想される場合には、変動10を購入することで、高金利の恩恵を受けることができます。ただし、金利が下がった場合には、得られる利息も減ってしまいます。

固定5

固定金利型で、満期が5年に設定されているのが固定5です。固定金利型を選ぶタイミングは、今後金利が下がると予想される時です。

今後金利が上昇しても、得られる利息は当初と変わらないデメリットがあります。

固定3

固定3は、固定金利型で、満期が3年に設定されています。

参照:財務省

個人向け国債と定期預金の違いは?

実は個人向け国債は、その特徴が定期預金と似ています。こちらでは、個人向け国債と定期預金の共通点と違いについて解説していきます。

共通点:元本保証で利息が受け取れる

個人向け国債と定期預金の共通点としては、以下のものが挙げられます。

・元本保証

・満期で満額が戻ってくる

・利息が受け取れる

ただし、利息だけは定期預金は満期時にまとめて受け取りますが、個人向け国債は半年ごとに受け取ることができます。

相違点:中途解約時の対応

個人向け国債と定期預金の一番の違いは、中途解約時です。それぞれの違いについて、具体的に解説していきます。

①個人向け国債の中途換金

個人向け国債の場合には、発行から一年経てばいつでも中途換金できます。ただし、換金のタイミングで、以下の金額がペナルティーとして差し引かれます。

直前2回分の各利子(税引前)相当額×0.79685%

ちなみに、中途換金しても、元本割れすることはありません。

②定期預金の中途解約

定期預金を中途解約する場合には、預け入れ時にさかのぼって低い金利が適用されてしまいます。

せっかく高い金利で運用していても、中途解約になった瞬間、過去の利息がすべて減らされてしまうのは勿体ないですよね。

中途解約も視野に投資をするなら、個人向け国債の方が有利だと考えられます。

個人向け国債への投資が向いている人

個人向け国債への投資を検討している人は、自分が以下のケースに当てはまるか確認してみてください。当てはまるようなら、個人向け国債への投資を検討してみましょう。

使用目的が決まったお金を運用する

個人向け国債は、日本が破綻しない限りは元本割れすることがありません。

そのため、例えばマイホーム購入資金の頭金や教育資金など、近い将来確実に使用することが決まっている資金の運用先として適しています。

確実にとっておきたいお金を確保する

投資をする際には、すべての資金を一つの投資先に投資するのはお勧めできません。一部の資金をリスクのある商品に投資し、残りは元本割れのない商品で運用することが大切です。

その点、個人向け国債は元本割れがないため、安全な投資先として向いています。

投資初心者である

投資初心者にとって、個人向け国債は最初の投資先として優れています。

個人向け国債に投資する際には、株式投資やFXなどとは異なり、銘柄を分析したり、市場の状況を常に確認する必要もありません。

一度国債を買いさえすれば、定期的に利息を受け取れ、満期時には額面金額を受け取ることができます。

個人向け国債とは?まとめ

個人向け国債は、たしかに定期預金に比べても利便性が高い商品といえます。ただし、現在の金利は最低金利の0.05%に非常に近い値となっており、定期預金の方が金利が高いのが現状です。

中途解約しないのなら、定期預金の方が投資先としては有利でしょう。

この記事へのコメントはありません。