サラリーマンとして働いていると、給与の中から自動的に所得税などの税金が天引きされて支払われるので、税金について考えることがほとんどありません。しかし、お金を貯めたい!と考えているなら、税金がいくら支払われているかは把握しておきたいところ。

実はサラリーマン個人でも可能な節税対策はいくつかあります。国の制度を利用し、確定申告をすれば戻ってくるお金もかなりあります。節税意識を持って、家計改善をしてみてはどうでしょう?

サラリーマンの給与にかかる税金とは?

そもそも、サラリーマンの給与にはどのような税金がかかるのでしょうか?源泉徴収票を確認すれば分かることですが、大きく二つの税金が差し引かれます。一つが所得税、もう一つが住民税です。

所得税

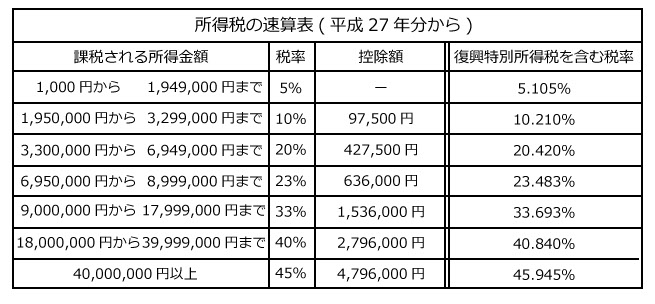

所得税は給与所得に関わる税金で、給与収入から給与所得控除と所得控除を差し引いた課税所得に課される税金です。賞与などからも徴収されます。

課税所得に応じて所得税率は決まっており、現在は5%~45%の7段階の税率が定められています。

最も高い税率で45%ですので、給与の半分近くが税金で持っていかれる計算になります。節税対策を講じないと、税金が取られるだけ取られることになります。

参照:税務研究会

住民税

住民税は、1月1日付けで住所があった市区町村に納める税金で、住んでいる地域のために使われる税金が徴収されます。

住民税は個人も法人も納める義務があり、個人が納める住民税は個人住民税と呼ばれています。個人住民税の内訳は二種類あり、所得に関係なく支払う均等割と前年の所得に応じて支払う所得割があります。

均等割については、市町村民税が3,000円、道府県民税が1,000円なので、勤労している人は一律4,000円を支払うことになります。

所得割については、市町村民税が6%、道府県民税が4%の税率になっています。住民税は所得税と異なり、税率は一律です。基本的に前年の給与に対して所得控除を引いた金額に対し、市町村民税+道府県民税の10%が税金として徴収されます。ただし、税額控除分は差し引かれます。

ちなみに給与を複数の企業などから受け取っている場合、税金を多く納めている場合もあり、確定申告をすることで還付金が戻ってくることもあります。まずは源泉徴収票を確認し、正しく税金が支払われているかどうかを把握しましょう。

サラリーマンでもできる節税方法

サラリーマンに課される税金の内容を押さえた上で、いよいよ節税方法について解説します。

すでに説明した通り、所得税と住民税のうち、所得税については給与収入から給与所得控除や所得控除が差し引かれた金額に税率が課せられるため、控除の対象が多くあればあるほど税金を抑えることができます。住民税の場合も所得控除の恩恵が受けられるので、節税効果を高めたければ、特に所得控除を積極的に利用していきましょう。

個人型確定拠出年金(iDeCo)

例えば、個人型確定拠出年金のiDeCo(イデコ)は、所得控除の代表例です。

企業に勤めているサラリーマンならば、第二号保険者として毎月上限2万3000円を資産運用に回すことで元金をすべて所得控除にすることができます。上限を資産運用に回すことになると年間で27万5000円分を所得控除として活用することができます。

所得控除をしつつ老後の資金を貯めることができるため、個人型確定拠出年金はサラリーマンに非常におすすめな制度です。

参考:「確定拠出年金はデメリットだらけって本当?正しい運用方法とは」

参照:d-labo

ふるさと納税

ふるさと納税も十分な節税効果を生み出してくれる制度です。ふるさと納税は、地方創生を図るための税収として機能し、地方自治体への寄付の代わりに返礼品を受け取ることができます。

確定申告が面倒ということで敬遠する人もいますが、今はワンストップ特例申請書を提出するだけで、5箇所の地方への寄付を確定申告なしで行うことができます。

ただし、近年は寄付額に対して高額な商品券や地方の特産品ではないものが提供されていて問題視されています。総務省からの規制などもあるので、返礼品の改定などが起こる可能性は認識しておく方が良いでしょう。それと、高収入であればあるほど寄付できる金額が大きいので、収入が多い方が節税効果は高いといえます。

医療費控除

医療費控除も見逃せません。年収200万円以上の人であれば、10万円以上の医療費を支出することで控除を受けることができます。もし高額な医療費を支払った場合は申告をしましょう。

最近はセリフメディケーション控除といって、市販薬を年間1万2000円以上購入したときに、超過した分については所得控除に利用することができます。申請の際に領収証などの提出が求められることがあるので、レシートなどはまとめておきましょう。

扶養家族がいる場合は、家族の分も合算できるのでサラリーマン世帯では利用しやすい制度です。ただし、上限は8万8000円までなので注意が必要です。

生命保険料控除

よく知られているものではありますが、所得控除の代表例としては、生命保険料控除もあります。年間で支払った生命保険料の一定額が控除されます。

生命保険料の控除額は、保険の内容によっても異なります。一般的な生命保険や養老保険のほか、介護医療保険の類も生命保険料控除の範疇です。医療保険・がん保険・介護保険等の保険料も控除されます。

個人年金の保険料も控除対象で、個人年金保険料税制適格特約をつけた保険などが含まれます。生命保険料控除は、所得税の上限が12万円、住民税の上限が7万円となっています。

特定支出控除

サラリーマンの方にぜひ活用してもらいたいのが、特定支出控除です。

特定支出控除とは、給与収入等から経費を差し引くことができる制度です。業務に関する書籍費用や衣服費用、交際費用などを計上することができます。書籍・衣服・交際費用を合わせて上限65万円までを控除に含めることが可能です。

書籍・衣服・交際費用以外では、資格取得費用や引っ越し費用などが該当し、こちらも合わせて上限65万円まで控除に計上できます。ただし、特別支出控除が受けられるのは、給与所得控除額の半分を超える場合なので、綿密な計算を要します。

扶養控除

扶養控除を最大限に使うことでも節税につながります。扶養控除は扶養家族であれば一人増えるごとに控除額が増えるため、妻や子どもがいる人には有利な制度です。

あまり知られていませんが、生計を一つにしていれば一緒に暮らしていなくても扶養家族に含まれるため、大学進学のために離れて暮らす子どもや祖父母なども扶養家族に含めることができます。

実は扶養家族には血族であれば6親等、姻族であれば3親等まで含められるので、実質いとこの子どもまでも扶養家族に入れることが可能です。ここまでする必要はないかもしれませんが、節税効果という意味では一考の余地があるといえます。

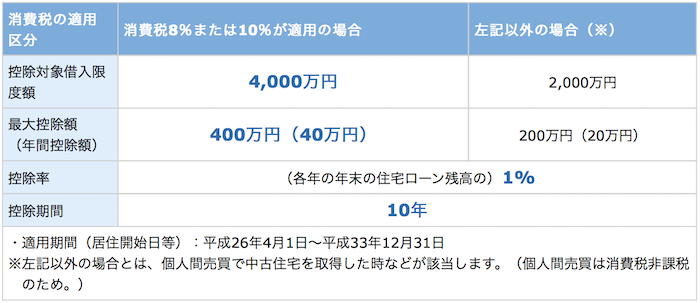

住宅ローン控除

最後に、サラリーマン世帯でマイホームを持っているならば、住宅ローン控除も忘れないようにしましょう。最大10年間控除を受けることができます。

しかも、1年目は確定申告が必要ですが、2年目は年末調整で控除を受けることが可能です。さらに共働きの夫婦であれば、夫婦それぞれでローンを組むことで両方の住宅ローン控除を受けられます。賢くローンを組むだけでかなりの節税が可能です。

まとめ

サラリーマンは節税がしにくいと言われています。しかし、最近は個人型確定拠出年金やふるさと納税などサラリーマンだからこそ節税が期待できる国の制度が整ってきています。特に共働き世帯であれば、夫婦それぞれで活用でき、節税効果は倍以上といっても過言ではないでしょう。

マネーリテラシーを高めることで、節税を行なって貯金や資産運用にお金を回すことができます。確定申告など手続きは煩雑に感じるかもしれませんが、書類自体はパソコン一つで作成が可能です。税務署に行けば、税務署員が丁寧に書き方を教えてくれますし、一手間をかけるだけで節税できるのですからやらない手はありません。

まずは、自分の税額を計算してみて、節税できそうな方法から試してみてはいかがでしょうか?

この記事へのコメントはありません。