現在は「人生100年時代」などと言われています。現役世代はそれなりに稼いでいますが、これからの時代は自分が支払った金額よりももらえる年金額は少なく、年金だけでは豊かな老後を送れないといわれています。

つまり、「年金」+「貯金」がないと老後の生活は苦しくなり、余裕をもってリタイアすることができなくなります。そのためには、現役時代から貯金に励んでおく必要があります。

まずは老後にかかる費用を計算し、どのように貯金をしていくべきかを明確にしていきましょう。

老後にかかる費用をイメージしよう

まずは、老後の収入を確認してみましょう。

働き方によって受け取れる年金額は異なりますが、自営業であれば国民年金だけ、企業に勤めていればこれに厚生年金が上乗せされます。公務員であれば、共済年金が加算されます。受け取れる年金は定期的に送られてくる年金定期便で確認することができますので、確認してみましょう。

続けて老後に発生する費用ですが、人生100年時代といっても、健康でいられる期間は決まっているため、老後に働くといっても働ける期間はそれほど長くはありません。

定年延長で65歳まで働く方向に向かってはいますが、働かずに過ごす老後はそれ以上に長いことが想定されています。働かなくなれば、夫婦共働きとはいっても年金のみで暮らすことになるため、貯金なしではジリ貧になってしまいます。

老後は夫婦で1億円ほどの資金が必要になるといった声もありますが、夫婦共働きなら退職金と国民年金+厚生年金が出るため、実際に用意する金額はその半分の5千万円ほどで良いとも言われています。

このあたりの必要な資金は、どのような老後を過ごしたいかによって変わってきます。

老後の収支はどれぐらい?

それでは、老後の生活はどのような形が理想的なのでしょうか?まずは家族でどのような老後を過ごしたいかシミュレーションすることが大切です。

年に一回から二回ほど海外旅行に行きたいのか、孫へお年玉をあげたいのか。それとも夫婦二人で細々と生活ができれば良く、65歳をすぎてでも何かしらの稼ぎを得たいのか。さまざまなパターンがあるので、まずは理想形を探るところから始めましょう。

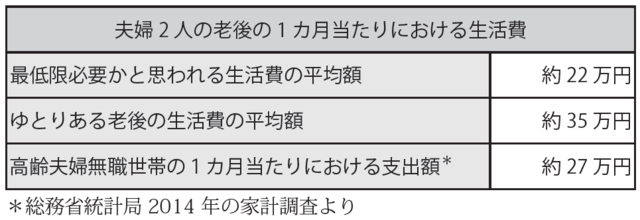

老後の生活費についてはさまざまな見解がありますが、平均的に必要だと年金世帯に調査した金額は月27万円となっています。一方で、2人世帯に支払われている年金受給額は厚生労働省の調査でおよそ22万円となっています。

つまり、平均的な高齢者の家庭は、毎月マイナス5万円の赤字が発生することになります。引退後30年生きると仮定すると、1,800万円(=年60万円×30年)の貯金は最低限必要ということになります。

ただし、これは持ち家があり、大病をしなかった場合の話なので、貯金としては夫婦で2,000万円は必要ということになるでしょう。

その意味では、住宅をどうするかという問題もあり、持ち家を保有するのか、子どもが独立した後に住み替えをするのかなど、夫婦で住宅については早いうちに相談しておくことをおすすめします。

実際、住宅は不要になれば人に売ったり貸したりすれば良いと考える人もいますが、不動産に限っては必ずしも売却や貸し借りがうまくいくわけではありません。

また、自力で生活ができなくなったらケアハウスや老人ホームなどで生活することも考えられますので、住まいについて夫婦で定期的に話し合っておくと、後々のトラブルを防ぐことができます。

参照:幻冬社

現役時代から私たちができること

老後の資金については、ある程度の準備が必要ということがわかっていただけたと思います。大きな金額ですので、現役のうちから老後への貯金は始めておく必要があります。

目標貯蓄額を決めよう

まずはじめに、老後のイメージを膨らませ、目標の貯蓄額を設定しましょう。特に子どもがいる家庭は、子どもにかける教育費用なども必要ですので、自分たちに必要な貯金を把握しておきましょう。

貯金は目的別に行うと達成感がありモチベーションアップにもつながりますが、将来のためとはいえ、節制ばかりではつまらない人生になってしまいます。旅行に行ったり美味しいものを食べたりする遊興費も確保したいところ。

目的別貯金については、目的別に銀行口座を開設してそれぞれに資金を分散させるのがおすすめです。銀行員なども実践している貯金の方法で、口座を分けることで貯金を忘れることがありません。

財形貯蓄を利用するのもあり

手元にお金があると使ってしまう人は、自動的に給与から貯金に天引きで貯めることができる財形貯蓄を利用するのも良いでしょう。

財形貯蓄を始めれば、貯める仕組みを自動化できるので、貯金が苦手な人でも簡単に貯金することができます。

ただし、財形貯蓄を導入している企業でしか利用できないので、自分が働いている会社が財形貯蓄制度を実施しているかどうか調べましょう。

支出を洗い直そう

もちろん、支出を抑えることでも老後資金を確保することはできます。

ファミリー世帯はお金がかかる時期なのである程度の支出は仕方ないですが、何も考えずに過ごしていると貯蓄がゼロになる恐れがあります。安定した貯蓄のためには日頃から無駄なお金は使わないようにメリハリのついた支出を心がけるべきです。

最近はクレジットカード払いでポイントを貯めるなどの節約術もあります。通販でのショッピングで買い物をする時間や労力を節約するのも立派な節約です。割高に感じるかもしれませんが、ネットスーパーなどでは一定金額を購入すると送料が無料になったりするので、トータルでみると節約につながることもあります。

夫婦共働きであれば、毎日買い出しに行くのは大変な作業になるので、宅配などを上手に利用して余計なお金を使わない生活設計を目指してみてはいかがでしょうか。

投資も検討しよう

貯金とは別に余剰資金がある場合には、資産運用の一環として投資を始めるのもおすすめです。

投資というと、株のデイトレードなど日々相場と向き合うものと思っている人もいるかもしれませんが、投資にもさまざまな方法や投資対象があります。

今はiDeCo(イデコ)やつみたてNISAといった国の優遇制度も充実しています。夫婦共働きであれば、それぞれがiDeCoやつみたてNISAを利用することができますので、おすすめです。

例えばiDeCo(イデコ)は、「確定拠出年金はデメリットだらけって本当?正しい運用方法とは」でも解説している通り、年金代わりに積立金を資産運用に回すことができる仕組みです。

一定の管理手数料がかかりますが、企業に務める人間ならば毎月2万3000円を上限として掛け金を増やしていけます。確定申告をすることで掛け金が所得控除の対象となったり、運用して得た利益については非課税となるのが大きな特徴です。

「つみたてNISA(積立NISA)のメリットとは?基本をやさしく解説」で取り上げているつみたてNISAは、指定された投資信託を購入する際、年間40万円までの元金に対する利益が非課税となる制度です。非課税期間が20年と長期にわたるため、老後の資金準備にはもってこいの制度です。

若いうちから取り組めば、投資の知識も身につき、お金を増やす機会にもなります。生活費や貯金を差し引いた余剰資金があるのなら、少額からでも投資を始めてみるとお金への意識も高まるはずです。

まとめ

老後の資金は頭の痛い問題です。今すぐに必要なお金ではないため、ついつい後回しにしてしまう人も多いのではないでしょうか?

しかし、今は老後破産といった言葉もあるように、お金の管理ができないと将来大変なことになってしまいます。そうならないために、現役生活のうちからしっかりと準備をする必要があります。

老後に悠々自適な生活を送るためにも、必要な資金を見極め、貯金の習慣を今から身につけていきましょう。

この記事へのコメントはありません。